股价大跌,双汇发展去年营收、净利双降,预制菜能否成为新增长点?

2024-03-28

图片来源:图虫

记者|张乔遇

3月36日晚间,双汇发展披露2023年年报。报告期内,公司实现营业总收入601亿元,同比下降4.20%,其中,营业收入598.93亿元,比上年减少4.29%;归属于上市公司股东的净利润50.53亿元,比上年下滑10.11%,归属于上市公司股东的扣除非经常性损益的净利润47.32亿元,同比降低9.29%。公司经营活动产生的现金流量净额为33.88亿元,同比下滑55.22%。

目前,公司培育了以包装肉制品、生鲜猪产品和生鲜禽产品为主的产品群。其中,包装肉制品由火腿肠类、火腿类、香肠类、酱卤熟食类、餐饮食材类、罐头类等品类组成,生鲜猪产品以冷鲜猪肉为主,生鲜禽产品以冰鲜鸡产品为主。

2023年,公司包装肉制品收入264.14亿元,同比下滑2.85%,占营业收入的比重为44.10%,生鲜产品收入309.70亿元,同比下滑7.45%,占营业收入的比重为51.71%;其他产品收入90.18亿元,同比上升23.85%,占营业收入的比重为15.06%。

公司表示,2023年,肉类行业生猪供应充足,猪价相对较低,市场猪多肉多,竞争激烈,影响肉制品行业总体消费不振。

根据财通证券研报,2006年以来,我国已经历5轮猪周期,本轮猪周期始于2022年3月,至今仍未结束,截至2024年3月已经持续了24个月。其中,上涨周期为2022 年 4 月-2022 年 10 月(6 个月),下跌周期为 2022 年 10 月-目前(17 个月)。

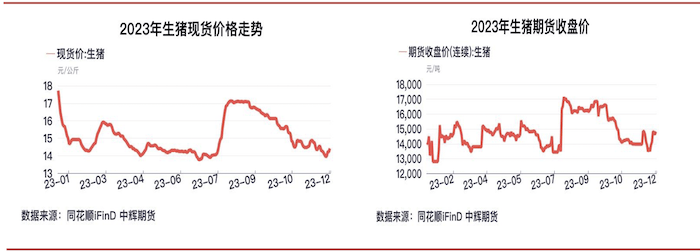

2023年,生猪价格呈现先降后升再震荡的走势,年初价格一次下跌至2月的14.7元/公斤,随后在7月后出现反弹,23年四季度至24年1月中旬,生猪价格持续旺季下跌。

农业农村部数据显示,2023年生猪出栏均价15.03元/公斤,比2022年下跌了3.77元/公斤,跌幅20.05%。

2023年,公司包装肉制品生产量、销售量分别同比下滑6.29%,3.57%,由于2022年末离春节较近,公司适当增加备货,2023年无此影响,包装肉制品库存量比2022年末下降85.06%。

公司生鲜猪产品生产量146.47万吨,同比增加15.78%,当期销售量140.52万吨,同比增加3.03%,销售量增速小于生产量增速。双汇发展指出,原因在于双汇发展报告期加大了生猪屠宰量,但公司根据市场行情对部分国产冻品进行储备,生鲜猪库存量比2022年末上升76.56%至14.76万吨。

此外,双汇发展还在筹谋进军预制菜产品,这部分业务颇受市场关注。艾瑞咨询数据显示,2022年,预制菜市场规模4196亿元,同比增长21.3%,预计2026年将突破万亿。

根据《中国烹饪协会五年(2021-2025)工作规划》,目前国内预制菜渗透率只有10%-15%,预计在2030年将增至15%-20%。而美国、日本预制菜渗透率已达60%以上,中国预制菜市场还有较大的扩容空间。

据悉,双汇发展已组建专业的研发团队和专业的厨师团队,围绕成品菜肴、半成品菜肴、预制切割类和方便速食品方向专职负责预制菜产品研发。

根据公司2023年11月在投资者交流会上的回复,2023年前三季度公司预制菜产品销量5万多吨,同比增幅超80%。针对预制菜业务发展,公司已组建专业的研发团队和专业的厨师团队,下一步将围绕成品菜肴、半成品菜肴、预制切割和方便速食等品类,持续加强产品开发和市场开拓,促进公司预制菜业务快速发展。

《2022年中国连锁餐饮行业报告》认为,受冷链运输、物流成本、销售渠道和资金等限制,目前我国的预制菜行业仍然处于前期探索阶段,虽然市场参与者众多,但总体上仍存在区域特征显著、规模以上企业较少、产品同质化现象明显、行业集中度低且高度分散等特点,竞争格局尚未定型。

本期,双汇发展拟以34.65亿股为基数,向全体股东每10股派发现金红利7.00元(含税),送红股0股(含税),不以公积金转增股本,共分配利润24.25亿元。

3月27日,该股股价低开后重挫,盘中跌超9%。

图片来源:图虫

记者|张乔遇

3月36日晚间,双汇发展披露2023年年报。报告期内,公司实现营业总收入601亿元,同比下降4.20%,其中,营业收入598.93亿元,比上年减少4.29%;归属于上市公司股东的净利润50.53亿元,比上年下滑10.11%,归属于上市公司股东的扣除非经常性损益的净利润47.32亿元,同比降低9.29%。公司经营活动产生的现金流量净额为33.88亿元,同比下滑55.22%。

目前,公司培育了以包装肉制品、生鲜猪产品和生鲜禽产品为主的产品群。其中,包装肉制品由火腿肠类、火腿类、香肠类、酱卤熟食类、餐饮食材类、罐头类等品类组成,生鲜猪产品以冷鲜猪肉为主,生鲜禽产品以冰鲜鸡产品为主。

2023年,公司包装肉制品收入264.14亿元,同比下滑2.85%,占营业收入的比重为44.10%,生鲜产品收入309.70亿元,同比下滑7.45%,占营业收入的比重为51.71%;其他产品收入90.18亿元,同比上升23.85%,占营业收入的比重为15.06%。

公司表示,2023年,肉类行业生猪供应充足,猪价相对较低,市场猪多肉多,竞争激烈,影响肉制品行业总体消费不振。

根据财通证券研报,2006年以来,我国已经历5轮猪周期,本轮猪周期始于2022年3月,至今仍未结束,截至2024年3月已经持续了24个月。其中,上涨周期为2022 年 4 月-2022 年 10 月(6 个月),下跌周期为 2022 年 10 月-目前(17 个月)。

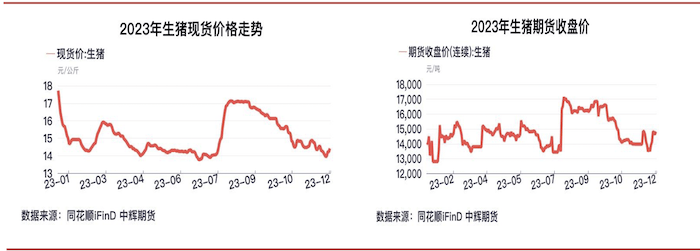

2023年,生猪价格呈现先降后升再震荡的走势,年初价格一次下跌至2月的14.7元/公斤,随后在7月后出现反弹,23年四季度至24年1月中旬,生猪价格持续旺季下跌。

农业农村部数据显示,2023年生猪出栏均价15.03元/公斤,比2022年下跌了3.77元/公斤,跌幅20.05%。

2023年,公司包装肉制品生产量、销售量分别同比下滑6.29%,3.57%,由于2022年末离春节较近,公司适当增加备货,2023年无此影响,包装肉制品库存量比2022年末下降85.06%。

公司生鲜猪产品生产量146.47万吨,同比增加15.78%,当期销售量140.52万吨,同比增加3.03%,销售量增速小于生产量增速。双汇发展指出,原因在于双汇发展报告期加大了生猪屠宰量,但公司根据市场行情对部分国产冻品进行储备,生鲜猪库存量比2022年末上升76.56%至14.76万吨。

此外,双汇发展还在筹谋进军预制菜产品,这部分业务颇受市场关注。艾瑞咨询数据显示,2022年,预制菜市场规模4196亿元,同比增长21.3%,预计2026年将突破万亿。

根据《中国烹饪协会五年(2021-2025)工作规划》,目前国内预制菜渗透率只有10%-15%,预计在2030年将增至15%-20%。而美国、日本预制菜渗透率已达60%以上,中国预制菜市场还有较大的扩容空间。

据悉,双汇发展已组建专业的研发团队和专业的厨师团队,围绕成品菜肴、半成品菜肴、预制切割类和方便速食品方向专职负责预制菜产品研发。

根据公司2023年11月在投资者交流会上的回复,2023年前三季度公司预制菜产品销量5万多吨,同比增幅超80%。针对预制菜业务发展,公司已组建专业的研发团队和专业的厨师团队,下一步将围绕成品菜肴、半成品菜肴、预制切割和方便速食等品类,持续加强产品开发和市场开拓,促进公司预制菜业务快速发展。

《2022年中国连锁餐饮行业报告》认为,受冷链运输、物流成本、销售渠道和资金等限制,目前我国的预制菜行业仍然处于前期探索阶段,虽然市场参与者众多,但总体上仍存在区域特征显著、规模以上企业较少、产品同质化现象明显、行业集中度低且高度分散等特点,竞争格局尚未定型。

本期,双汇发展拟以34.65亿股为基数,向全体股东每10股派发现金红利7.00元(含税),送红股0股(含税),不以公积金转增股本,共分配利润24.25亿元。